公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

U8国际链接 U8guojilianjie 分类>>

逆袭与进阶:中国啤酒“量稳价升”U8国际- U8国际官方网站- APP下载背后的本土力量与高端化新局

2026-05-26 17:47:57

2026-05-26 17:47:57 浏览次数: 次

浏览次数: 次 返回列表

返回列表U8国际,u8国际官方网站,u8国际网站,u8国际网址,u8国际链接,U8国际APP下载5月21日,中国酒业协会第六届理事会第八次(扩大)会议在北京召开。会议发布的数据显示,2025年全国规上啤酒企业341家,总产量3536万千升,同比下降1.1%;销售收入同比增长0.2%;利润同比增长12.1%。啤酒产业在酿酒行业整体承压的背景下实现逆市韧性增长。

中国酒业协会理事长宋书玉用“多元高端双轮驱动”概括了这一增长的内核,并将其归纳为三大特征:高端化向纵深推进、时尚化产品快速渗透、渠道与场景高度适配。

“量微降但价利双增”的数据组合,宣告中国啤酒行业正式告别规模扩张的旧时代,进入价值创造的新周期。而驱动这一转型的深层力量,正是本土品牌的集体逆袭与高端化的全面进阶。

透过近10年的数据,啤酒行业“量稳、收入微增、利润高增”的全景图清晰呈现。

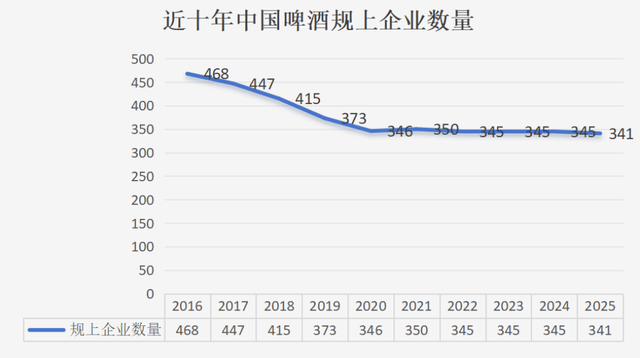

根据中国酒业协会历年理事会披露的权威数据,中国规上啤酒企业数量在近十年间经历了显著的结构性调整,呈现出“先急后缓”的下降走势。

(*注:2021—2024年中国酒业协会相关年度会议披露的核心指标以产量、销售收入和利润总额为主,规上企业数量在当年公开的会议摘要报道中未单独列示。上表中2021—2024年企业数量为根据行业下行趋势的合理推测,标注为“约”。)

2016至2020年是加速出清期,全国规上啤酒企业从468家骤降至346家,累计减少122家,降幅高达26%。此阶段行业经历了激烈的优胜劣汰,大量中小啤酒企业退出市场,行业集中度迅速提升,前五大企业(华润、青岛、百威、燕京、嘉士伯)合计市场份额突破90%。

2021至2025年是平稳收缩期,随着低效产能基本出清,行业进入“存量博弈”阶段。企业数量从约350家缓降至2025年的341家,降幅显著收窄。这意味着淘汰赛已接近尾声,剩余企业多为具备规模优势、品牌溢价和渠道掌控力的中型以上企业,行业竞争从“淘汰对手”转向“价值创造”。

特别值得关注的是,2025年341家的规上企业数量是该数据可查的近十年最低水平,但同年行业利润同比大增12.1%,销售收入亦逆势增长0.2%。从2016年的468家到2025年的341家,十年间规上企业累计减少127家,降幅达27%,呈现出“企业减少、利润新高”的结构升级特征。

这意味着啤酒企业卖出了“更值钱的酒”。吨酒价格的提升、吨酒利润的增长,已取代销量增长,成为行业新的利润引擎。

格局层面,中国啤酒市场前五大企业合计市场份额已超过90%。但与以往不同的是,这一高度集中的格局内部正发生剧烈分化,本土品牌集体向上,国际品牌面临承压。

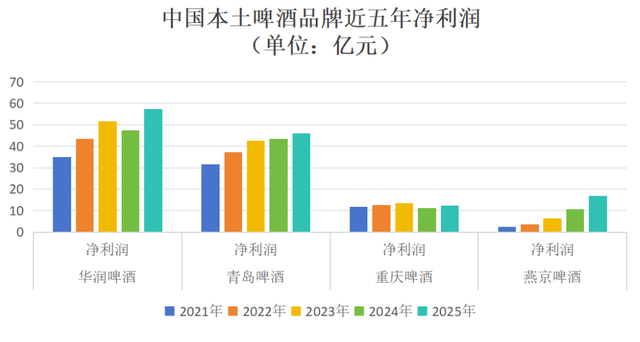

从业绩层面看,2025年五大啤酒上市巨头的业绩分化进一步加剧,本土品牌与百威亚太的对比堪称“冰火两重天”。

(*注:华润啤酒数据为剔除白酒业务商誉减值等非现金性及非经常性项目后的核心利润。)

燕京啤酒是成为当之无愧的“增长之王”。公司营收和净利润均创历史新高,且净利润从2021年的2.28亿元暴涨至2025年的16.69亿元,连续四年保持50%以上的高增速。2025年其中高档产品收入92.63亿元,同比增长4.48%,在总营收中占比升至68.27%;核心大单品燕京U8销量达90万千升,同比增长29.31%,在公司整体销量中的占比突破20%。

青岛啤酒延续稳健增长。2025年主品牌销量449.4万千升,同比增长3.5%;中高端以上产品销量331.8万千升,同比增长5.2%,高端产品增速持续跑赢整体销量。

华润啤酒的啤酒主业展现强劲韧性。2025年销量约1103万千升,同比增长1.4%,稳居行业第一。次高及以上啤酒销量同比录得中至高单位数增长,占整体销量接近25%。其中“喜力”在高基数下仍实现近两成增长,“老雪”增长六成,“红爵”同比翻倍增长。

重庆啤酒成功扭转2024年净利润负增长态势,以嘉士伯、乐堡、K1664、红乌苏为代表的高档产品销售收入87.80亿元,同比增长2.19%,占比近六成。

反观百威亚太,自2022年以来净利润已连续四年下滑。在中国市场,2025年销量减少8.6%,收入下滑11.3%,每百升收入减少3.0%。首席执行官程衍俊在财报中坦言:“2025年,我们在中国的业绩未尽潜能。我们已采取了明确措施,加强非即饮渠道营销途径的管理、丰富产品组合,并推出旗舰品牌的创新产品,以此重塑并点燃增长的动力。”

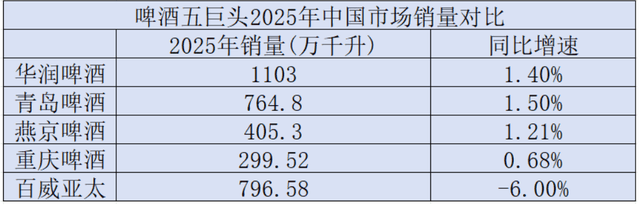

从销量维度看,2025年,除百威亚太外,其余四家巨头均保持正增长。华润啤酒销量1103万千升,同比增长1.4%;青岛啤酒销量764.8万千升,同比增长1.5%;燕京啤酒销量405.30万千升,同比增长1.21%;重庆啤酒299.52万千升,同比增长0.68%;百威亚太销量796.58万千升,同比下降6%。

数据印证了中国本土啤酒品牌的结构性逆转。《2026年中国啤酒行业报告》数据显示,以零售额计,2019年本土企业占中国啤酒市场的份额为58.8%,至2024年已提升至63.8%,预计到2029年将进一步增长至69.1%。

本土品牌的集体逆袭绝非偶然,背后是产品、渠道、品牌多维能力的系统性提升。

第一,产品更贴近“中国胃”。本土品牌精准卡位8-10元价格带,推出了纯生、白啤等更适配大众宴饮、自饮场景的产品。燕京U8以“小度酒”定位,8度原麦汁浓度、低苦味、清爽顺口,契合消费者对啤酒“好喝不醉、轻松畅饮”的核心诉求。青岛啤酒白啤系列位居行业白啤品类第一。相比之下,百威虽超高端形象深入人心,但过度依赖夜店、高端餐饮等即饮渠道,产品组合与大众消费场景的适配度不足,在消费趋于理性的大环境下首当其冲。

第二,渠道更灵敏。中国酒业协会理事长宋书玉特别指出,非即饮渠道占比继续提升已成为啤酒行业重要趋势。其中即时零售的崛起尤为引人注目,美团闪购、京东秒送等平台在酒类板块均实现高速增长。本土品牌率先拥抱这一渠道变革,华润啤酒与美团闪购、淘宝闪购、京东秒送达成战略合作后,即时零售业务GMV大幅增长;青岛啤酒在美团闪购的年交易额已超过10亿元。而百威亚太在非即饮渠道布局相对滞后,成为其中国市场承压的重要原因。

第三,文化认同。本土品牌巧妙借助“国潮”情怀与年轻消费者建立情感连接。青岛啤酒通过体育营销、音乐营销等方式强化与年轻消费群体的互动;燕京啤酒以“国潮燕京”品牌形象持续发力。U8大单品的成功不仅是产品力的胜利,也是品牌本土化叙事的胜利。

啤酒营销专家方刚表示,本土品牌逆袭,本质是品质、文化自信与渠道变革的合围。年轻消费者不再盲从外资,国产即主流心理加上扎实的工艺升级,让本土品牌在中高端站稳脚跟。未来格局将是“全国龙头+区域特色+小众精酿”并存。

利润增速远超收入增速、收入增速远超销量增速,这是2025年啤酒行业最核心的结构性特征。其本质在于,行业增长并非来自“卖得更多”或简单的提价,而是来自“卖出了更高附加值的产品”。

方刚解读表示,啤酒行业正从拼规模转向拼价值。高端化核心不是卖贵,而是创造可感知的体验溢价。

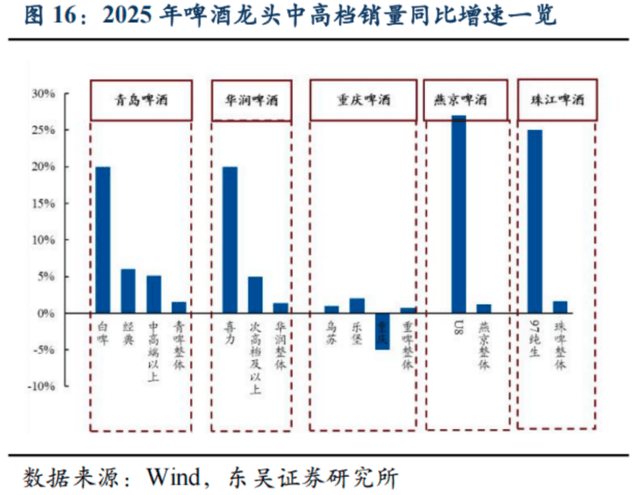

从五大巨头年报来看,中高端产品已成为业绩增长的核心引擎。华润啤酒普高档及以上啤酒销量同比增长接近10个百分点;青岛啤酒中高端以上产品销量增速5.2%,显著高于整体销量增速1.5%;燕京啤酒中高档产品收入占比升至68.27%,而普通产品收入同比下滑1.37%,产品结构持续向上优化。

高端深化的核心特征是,啤酒过去金字塔式的产品结构正在向纺锤式结构演进,8-10元次高档腰部价格带已成为行业主流和利润的核心来源。例如,燕京U8是这一趋势的标杆产品,从五年前不足20万吨起步,到2025年逼近百万吨规模,在8-10元价格带构建起强大的市场势能。华润啤酒的SuperX、青岛啤酒的经典和纯生系列,同样在这一价格带形成强势占位。

值得注意的是,当前精酿啤酒随着渠道与场景的升级,正开启啤酒行业“二次高端化”新篇章。数据显示,2025年中国精酿啤酒渗透率提升至6.3%,市场规模预计达1300亿元,2026年有望突破1600亿元。消费量从2022年的14.3万千升激增至23万千升,复合增长率达17%。全国与精酿啤酒相关的企业已超过1.3万家。这一赛道不仅吸引了传统啤酒巨头加速布局,也迎来了白酒企业等跨界玩家。

与此同时,啤酒的边界正在被“饮料化”趋势不断拓展。果味、无醇、奶茶化等新式啤酒层出不穷,以迎合Z世代对“情绪饮料”和“社交货币”的追求。这些创新产品不仅丰富了品牌矩阵,更以更高的毛利水平为利润增长注入了新动能。

方刚认为,未来机遇在精酿大众化、场景创新、以及低醇、果味等新品类。“谁能把啤酒做成生活方式,谁就能赢得下一个十年。”

而更值得关注的是,啤酒赛道并非一个封闭的竞争体系,其吸引力正在超越行业边界,越来越多白酒巨头也开始将目光投向这片增长沃土。

2025年8月,五粮液旗下仙林生态酒业正式推出中式五粮精酿啤酒“风火轮”,以高粱、大米、糯米、小麦、玉米五种谷物为原料,将白酒酿造理念融入啤酒生产,390ml罐装定价19.5元,核心聚焦25岁至49岁消费群体。这一举措被视为五粮液在高端白酒缩量竞争下的战略探索。

几乎同期,珍酒李渡董事长吴向东通过个人直播首秀,发布了旗下首款高端精酿啤酒“牛市News”,375ml铝瓶装定价88元/瓶,主打“悦人悦己悦生活”的消费理念。

事实上,吴向东布局啤酒赛道早有先手。早在2017年,其旗下的金东投资集团就已参股黑龙江辛巴赫啤酒股份有限公司。2024年,辛巴赫啤酒销售额达1.9亿元,2025年上半年订单量同比暴增112%。这组亮眼数据,或许正是吴向东加码推出自有啤酒品牌的底气所在。

泸州老窖的布局则更早,且更具差异化。公司旗下“百调”精酿啤酒系列早在2022年即首次亮相,价格覆盖88—198元区间。2026年5月,泸州老窖更进一步,申请了一项“低嘌呤风味啤酒及其制备方法”专利。直击约1.7亿高尿酸人群“想喝啤酒不敢喝”的痛点。泸州老窖方面回应称,“百调”精酿啤酒系列是公司在创新业务板块布局“新酒饮”赛道的重要试点之一。

白酒企业纷纷跨界啤酒,核心动因在于白酒行业自身进入深度调整期。在此背景下,寻找新的增长曲线已从“可选项”变为酒企的“必答题”。将啤酒置于战略棋局的重要位置,正成为白酒企业应对行业周期、寻求增量突围的普遍路径。

但跨界并非单向的“白酒入啤”。啤酒企业同样在向白酒、黄酒等其他酒种延伸布局。在白酒行业上行周期,华润啤酒在收购金沙酒业后提出了“啤+白”战略。2025年,华润啤酒还与古越龙山达成战略合作,共同研发推出“黄酒+啤酒”跨界联名产品。

这种“双向跨界”折射出一个深层信号,在酒类消费总量趋稳的大背景下,品类边界正在被打破,单一酒种的竞争逻辑正让位于多酒种、多场景的生态协同竞争。

显然,当中国啤酒行业进入“拼内功、创价值”的精细化竞争阶段。竞争的维度也正在从“行业内”升级为“跨酒种”。但无论是否跨界,这都是本土品牌进一步巩固优势的机遇。

正如宋书玉理事长所言,啤酒产业已成为酿酒产业中最具增长活力的板块。而支撑这一活力的,正是本土品牌在产品创新、渠道变革和品牌叙事上建立起的系统性能力。中国啤酒的逆袭故事,才刚刚翻开最精彩的章节。返回搜狐,查看更多

友情链接:

友情链接: